Das Thema Altersarmut wird zu einem immer größeren Problem in unserer Gesellschaft. Dennoch kümmern sich viel zu wenige um eine ausreichende Altersvorsorge bzw. stützen diese auf renditearme Anlagemöglichkeiten (z.B. Spareinlagen). Eine Möglichkeit der Altersvorsorge stellt die zum Teil sehr negativ behaftete Riester-Rente dar. Wie die Riester-Rente funktioniert und ob der negative Ruf begründet ist, möchten wir in diesem Blog näher erläutern.

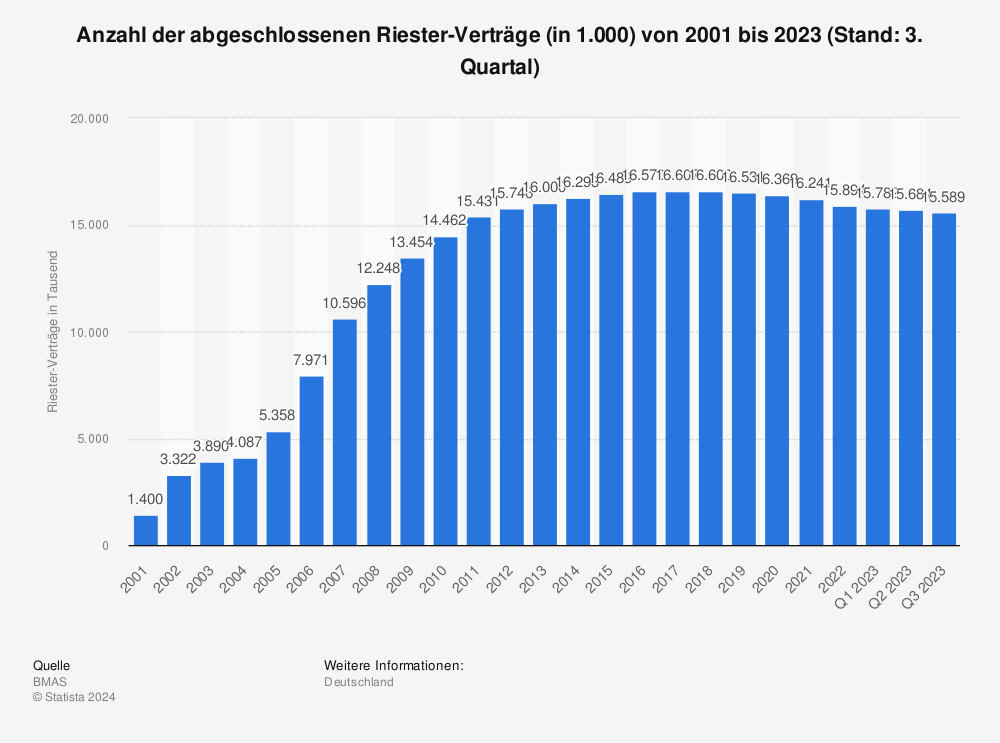

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

1 ) Was ist die Riester-Rente?

Durch die in 2002 beschlossene Rentenreform beschloss die Bundesregierung die Senkung des Rentenniveaus, damit die Rentenbeiträge auch für jüngere Generationen bezahlbar bleiben. Hierdurch entstand für den Einzelnen jedoch die Notwendigkeit einer zusätzlichen privaten Vorsorge. Die Regierung entwarf deshalb die staatlich geförderte Riester-Rente, um einen Anreiz für die private Altersvorsorge zu schaffen.

2 ) Wer kann die Riester-Rente abschließen?

Der Abschluss einer Riester-Rente steht nur bestimmten Personengruppen zur Verfügung und zwar unterteilen sich diese in unmittelbar und mittelbar förderberechtigte Personen.

Zu den unmittelbar förderberechtigen Personen zählen rentenversicherungspflichtige Arbeitnehmer und Selbständige, Bezieher von Arbeitslosengeld I und II oder Krankengeld, Beamte, Soldaten, geringfügig Beschäftigte die Beiträge zur gesetzlichen Rentenversicherung zahlen und Personen in Elternzeit.

Mittelbar förderberechtigt sind Ehepartner einer unmittelbar zulagenberechtigten Person, die einen eigenen Riester-Vertrag besitzt.

Für alle Personen die die o.g. Voraussetzungen nicht erfüllen (z.B. Studenten, Altersrentner) ist der Abschluss der Riester-Rente nicht möglich.

3 ) Wie funktioniert die Riester-Rente?

Die Vorteile der Riester-Rente liegen entweder in der staatlichen Zulage oder der steuerlichen Ersparnis, dies hängt von der persönlichen Steuerlast, den eingezahlten Beiträgen und der Familienkonstellation ab.

Zulagen-Förderung

Grundsätzlich erhält nach aktuellem Stand (September 2020) jeder Versicherte eine Grundzulage i.H.v. 175,-€ pro Jahr und je Kind eine Kinderzulage i.H.v. 185,-€ für Kinder die vor 2008 geboren wurden bzw. 300,-€ für Kinder die nach 2008 geboren wurden. Die volle Zulage wird jedoch nur dann geleistet, wenn der Versicherte mindestens 4% des Vorjahresbruttoeinkommens abzüglich der Zulage/n in den Riester eingezahlt hat.

Beispiel:

Der Versicherte hat ein Vorjahresbruttoeinkommen i.H.v. 36.000,-€ und zwei Kinder die nach 2008 geboren wurden.

Vorjahreseinkommen 36.000,-€

Hiervon 4% 1.440,-€

Abzgl. Grundzulage 175,-€

Abzgl. Kinderzulage 600,-€

Zu zahlender Jahresbeitrag 665,-€

Zur Beantragung der Förderung muss der „Antrag zur Altersvorsorgezulage“ beim Versicherer gestellt werden. Sie haben hierbei die Möglichkeit einen Dauerzulagenantrag einzurichten, der Versicherer fordert für Sie dann automatisch die Zulage bei der Zulagenstelle an. Bei relevanten Änderungen (z.B. der Geburt eines Kindes) müssen Sie den Versicherer jedoch informieren, damit die volle Zulage beantragt werden kann. Falls Sie weniger als 4% des Vorjahresbruttoeinkommens in Ihren Riester einzahlen, wird die Zulage im selben Verhältnis gekürzt.

Fazit: Die Zulagenorientierte Riester-Förderung ist besonders für Geringverdiener und Familien mit Kindern attraktiv.

Steuer-Optimierung

Neben der staatlichen Zulage können Sie Ihre Beiträge zur Riester-Rente auch bei der Einkommenssteuererklärung als Sonderausgaben geltend machen. Das Finanzamt prüft hierbei, ob der sich aus den geleisteten Beiträgen ergebende Steuervorteil höher ist, als die erwirtschafteten Riester-Zulagen. Ist der Steuerersparnis höher, wird die Differenz erstattet. Sind die Zulagen höher, erhalten Sie keine zusätzliche Leistung. Aktuell beläuft sich die Höchstgrenze der erstattungsfähigen Beiträge auf 2.100,-€ pro Jahr.

Fazit: Die steuerorientierte Riester-Förderung eignet sich besonders für Singles und Besserverdiener.

Mehr Statistiken finden Sie bei Statista

4 ) Wie funktioniert die Auszahlung der Riester-Rente?

Grundsätzlich erfolgt die Auszahlung der Riester-Rente mit dem Bezug der Altersrente. Es besteht jedoch auch die Möglichkeit einer früheren Auszahlung, für Verträge die vor 2012 abgeschlossen wurden ist dies ab dem 60. Lebensjahr möglich, für Verträge die nach 2012 abgeschlossen wurden ab dem 62. Lebensjahr. Bei Beginn der Rentenzahlung haben Sie die Möglichkeit sich 30% des Riester-Guthabens als Einmalleistung auszahlen zu lassen, hierbei reduziert sich allerdings die Höhe der lebenslangen Rentenzahlungen.

Eine Sonderregelung gilt für Kleinstbetragsrenten, das sind Verträge deren monatliche Rente unterhalb einem Prozent der Bezugsgröße nach §18 Sozialgesetzbuch liegt. In 2020 liegt der Wert im Westen bei 3.185,-€ monatlich, hierunter fallen also alle Riester-Verträge unterhalb 31,85€ monatlicher Rente. Bei Kleinstbetragsrenten ist eine komplette Auszahlung des Riester-Guthabens möglich.

Bei privaten Lebens- und Rentenversicherungen wird in der Auszahlungsphase nur der Ertragsanteil besteuert. Bei der Riester-Rente ist dies nicht der Fall, da diese in der Ansparphase steuerlich gefördert wird ist die ausgezahlte Rente komplett zu versteuern.

5) Kann die Riester-Rente gekündigt werden?

Grundsätzlich kann die Riester-Rente jederzeit gekündigt werden, allerdings werden vom Auszahlungsbetrag die geleisteten Zulagen und Steuerersparnisse abgezogen. Eine Kündigung des Riester-Vertrages wird deshalb i.d.R. nicht empfohlen.

6 ) Was passiert bei Bezug von Harz IV?

Beziehern von Harz IV wird nur ein bestimmter Vermögensfreibetrag (Schonvermögen) gewährt, der darüber hinausgehende Teil muss zuerst aufgebraucht werden, bevor eine Leistung durch den Staat erfolgt.

Anders als die meisten Geldanlageprodukte (z.B. private Lebens- und Rentenversicherungen) wird der Riester bei der Vermögensprüfung und bei Pfändungen nicht berücksichtigt, sofern folgende Voraussetzungen erfüllt sind:

- es wurde ein Antrag auf Riester-Zulage gestellt

- der Vertrag muss beim Zeitpunkt der Vermögensprüfung / Pfändung förderberechtigt sein

- die Voraussetzungen zur Zahlung der Zulage müssen erfüllt sein

Dieser Schutz gilt allerdings nur für die maximal förderfähigen Beiträge bis 2.100,-€, darüber hinaus geleistete Zahlungen können grundsätzlich gepfändet werden. Wird der Riester-Vertrag gekündigt, fällt das ausgezahlte Kapital nicht mehr unter den Pfändungs-Schutz.

Fällt der Versicherte in der Rentenphase in die Grundsicherung, dann besteht für die Riester-Rente ein Freibetrag i.H.v. 100,-€, der darüber hinausgehende Betrag ist zu 30% anrechnungsfrei.

Beispiel: Die Riesterrente des Versicherten beläuft sich auf 180,-€. Dem Versicherten sind 100,-€ sicher und von den restlichen 80,-€ stehen ihm 30% (24,-€) zu. Der Versicherte erhält also eine Riester-Rente i.H.v. 124,-€ die nicht von der Grundsicherung abgezogen wird.

7 ) Welche Nachteile hat der Riester?

In den Medien ist die Riester-Rente oftmals negativ belastet, wir möchten deshalb auch auf die häufigsten Kritikpunkte näher eingehen.

Besteuerung

Viele bemängeln das die Rentenzahlung der Riester-Rente steuerpflichtig ist und die abgesicherte Rente somit geschmälert wird. Wie oben bereits erklärt, sind die Beiträge zur Riester-Rente steuerbegünstigt. Da die Steuerlast im Rentenalter meist geringer ist, profitieren die meisten Sparer von dieser Regelung.

Vererbbarkeit

Da die Riester-Rente grundsätzlich personengebunden ist, kann diese bei Tod nicht ohne weiteres vererbt werden. Das vorhandene Guthaben kann zwar auf den Ehepartner übertragen werden, allerdings nur wenn für diesen ebenfalls ein Riester-Vertrag besteht. Wenn kein weiterer Vertrag vorhanden ist oder der Verstorbene nicht verheiratet war, werden lediglich die eingezahlten Beiträge (ohne Zulagen und Steuerbegünstigungen) an die Erben ausbezahlt. Diese Regelung kann für bestimmte Familienkonstellationen durchaus problematisch sein und gegen den Abschluss eines Riester-Vertrags sprechen.

Kosten

Wie bei allen privaten Anlageprodukten fallen auch bei der Riester-Rente verschiedene Kosten (z.B. Abschluss- und Verwaltungskosten) an, diese werden in der jährlichen Standmitteilung jedoch einzeln aufgeführt. Zur Auswahl eines kostengünstigen Tarifs mit guten Renditeaussichten empfehlen wir Ihnen immer einen Fachmann hinzuzuziehen.

Kalkulierte Lebenserwartung

Die Riester-Rente wird lebenslang gezahlt, unabhängig davon ob Sie nach dem Renteneintritt 20 Jahre, 30 Jahre oder noch länger leben. Damit der Versicherer eine monatliche Rentenhöhe festlegen kann, muss dieser eine durchschnittliche Lebenserwartung voraussetzen, diese erscheint vielen Kritikern als zu lang. Sie haben bei Beginn der Rentenphase die Möglichkeit sich bis zu 30% des angesparten Vermögens sofort auszahlen zu lassen. Für die die Rentenzahlung besteht die Garantie, dass diese bis zu Ihrem Lebensende gezahlt wird (unabhängig davon ob Sie länger leben als vom Versicherer erwartet).