Für die meisten Leute spielt die Wahl der Krankenkasse keine große Rolle. Oftmals wurde vor Jahren oder gar Jahrzehnten eine Kasse gewählt und seitdem nichts verändert. Doch gerade für Mitglieder großer Krankenkassen wie der AOK, DAK, Barmer und Co. kann sich ein Wechsel finanziell lohnen.

Seit die gesetzliche Krankenversicherung im Jahr 1883 durch Otto von Bismarck in Deutschland eingeführt wurde, hat sich einiges verändert. Es wurden Leistungskataloge festgelegt, die Verteilung der Beitragslast zwischen Arbeitnehmer und Arbeitgeber verschoben und eine Versicherungspflicht für alle Bundesbürger festgelegt.

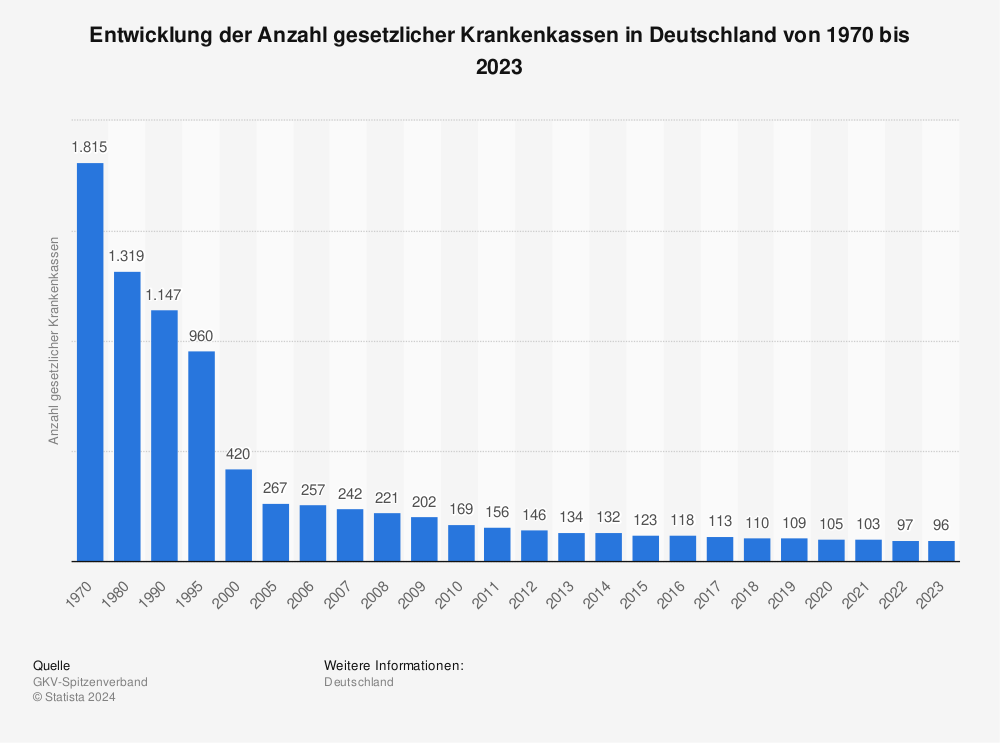

Doch eine der auffälligsten Änderungen ist die Anzahl der Krankenkassen in Deutschland, diese hat sich nämlich in den letzten 50 Jahren um knapp 96% reduziert. Waren es im Jahr 1970 noch 1.815 Krankenkassen, sind es in diesem Jahr gerade einmal noch 109.

Mehr Statistiken finden Sie bei Statista

Vom so genannten „Kassensterben“ sind besonders Betriebskrankenkassen (BKK´s) und kleinere Ortskassen (AOK´s) betroffen, die Aufgrund des Wettbewerbs mit anderen Krankenkassen fusionieren um eine dominantere Stellung im Markt zu gewinnen.

Welche Unterschiede gibt es zwischen den Krankenkassen?

Der Großteil der Leistungen (ca. 98%) ist bei allen Krankenkassen identisch, da diese im Fünften Buch des Sozialgesetzbuch (SGB V) festgelegt sind. Die Leistungsbesonderheiten der einzelnen Anbieter betreffen meist nur kleine Zusatzleistungen, sogenannte kassenindividuelle Leistungen. Darunter fallen zum Beispiel:

- Zuzahlung bei Osteopathie

- Eine Übernahme von Gesundheits-Check-Ups oder sportmedizinischen Untersuchungen

- Zuschüsse zur professionellen Zahnreinigung

- Zuschüsse bei speziellen Behandlungen z.B. Krampfaderentfernung

- Zahlung bestimmter Reiseimpfungen

- Maßnahmen in der Schwangerschaft und zur Geburt des Kindes

- Präventionsangebote

- Hautkrebsscreening

Bei vielen Zusatzleistungen gilt es jedoch auf das Kleingedruckte zu achten, denn oftmals wird nur ein sehr kleiner Teil der Kosten übernommen, die Leistung nur bei Behandlung durch einen Vertragspartner gezahlt oder die Kostenübernahme an andere Bedingungen geknüpft. Einen entscheidenden Leistungsvorteil erhalten Sie i.d.R. nicht. Zudem sind diese Leistungen nicht im Sozialgesetzbuch geregelt und können somit jederzeit von der Krankenkasse gestrichen werden.

In puncto Beitrag unterscheiden sich die Krankenkassen nur durch den Zusatzbeitrag, der von jedem Anbieter individuell festgelegt werden kann. Die Spanne reicht hierbei von 0,39% bis 1,6%. Bei einem Bruttoverdienst von 3.000,-€ monatlich kann dies eine Nettodifferenz von ca. 18,-€ pro Monat bedeuten.

Ein zusätzliches Kriterium zur Beitragsreduktion sind die Bonusprogramme der Krankenkassen. Wenn Sie beispielsweise bei der Salus BKK drei der folgenden Punkte erfüllen, dann erhalten Sie am Ende des Jahres eine Rückzahlung i.H.v. 150,-€:

- Jährlicher Gesundheits-Check-Up (ab dem 35. Lebensjahr)

- Jährliche

Krebsvorsorge (Frauen ab 20 Jahren / Männer ab 45 Jahren)

ODER Hautkrebs-Screening alle zwei Jahr (ab dem 35. Lebensjahr) - Aktueller Impfstatus gemäß Empfehlung der Ständigen Impfkommission (STIKO)

- Jährliche Vorsorge beim Zahnarzt (bei Minderjährigen halbjährlich)

- Aktive

Mitgliedschaft im Sportverein oder qualitätsgesichertem Fitnessstudio

ODER Teilnahme an einem zertifizierten Präventionskurs

Durch die Ersparnis aus dem reduzierten Zusatzbeitrag und der Rückerstattung des Bonusprogramms, lässt im Idealfall sogar die eine oder andere Zusatzabsicherung, beispielweise in Form einer stationären Zusatz-Versicherung finanzieren. Bei der Wahl der richtigen Krankenkasse ist dies sogar ohne Gesundheitsprüfung möglich.

Was gilt es beim Wechsel zu beachten?

Grundsätzlich können Sie Ihre Krankenkasse jederzeit kündigen, sofern Sie dort seit mindestens 18 Monaten versichert sind.

Es gibt jedoch eine Kündigungsfrist von zwei vollen Monaten, d.h. kündigen Sie Ihre Mitgliedschaft bis zum 31.01., dann können Sie sich erst ab dem 01.04. bei der neuen Krankenkasse versichern.

Bei der Erhöhung des Zusatzbeitrags haben Sie ein Sonderkündigungsrecht, hierbei wird die Bindefrist von 18 Monaten ausgesetzt. Dies gilt jedoch nicht für die Kündigungsfrist!

Damit die alte Krankenkasse die Mitgliedschaft aufheben kann, wird eine Bestätigung der neuen Krankenkasse benötigt, dass dort eine neue Mitgliedschaft beantragt wurde. Diese Prozedur wird vorgenommen, um Verstößen gegen die Krankenversicherungspflicht vorzubeugen.

Fazit

Das Thema Krankenversicherung wirkt auf den ersten Blick unübersichtlich und komplex, weshalb viele Leute vor einem Wechsel und dem damit verbundenen Aufwand zurückschrecken.

Wir möchten das Sie die beste Absicherung für Ihr Geld erhalten und finden für Sie deshalb den Weg zum richtigen Anbieter. Kommen Sie einfach auf uns zu, wir beraten Sie gern.