Für die Allermeisten unter uns dürfte ein Aufenthalt im Krankenhaus zu den unschönsten Situationen des Lebens zählen. Während Privatversicherte meist im Ein- bzw. Zweibettzimmer untergebracht werden und sich der Arzt ausreichend Zeit für die Visite nimmt, liegen gesetzlich Versicherte oft mit zwei oder mehr Personen in einem Zimmer und bekommen ihren Arzt eher selten zu Gesicht. Doch auch für gesetzlich Versicherte gibt es die Möglichkeit an diese Privilegien zu gelangen und zwar über eine stationäre Krankenzusatz-Versicherung.

Bevor wir auf die stationäre Krankenzusatz-Versicherung eingehen, sollten wir erst einmal die Leistungen der gesetzlichen Krankenversicherung näher unter die Lupe nehmen. Grundsätzlich gilt bei der gesetzlichen Krankenversicherung das so genannte Wirtschaftlichkeitsgebot (§12, SGB V), demnach hat ein Versicherter Anspruch auf eine Leistung, die ausreichend, zweckmäßig und wirtschaftlich ist, jedoch das Maß des Notwendigen nicht überschreitet.

Das heißt es wird die einfachste und günstigste Methode gewählt, die zur Behandlung des Krankheitsbilds notwendig ist. Für individuelle Bedürfnisse des Versicherten die die Behandlung erleichtern aber nicht zwingend erforderlich sind, besteht jedoch kein Leistungsanspruch. Im Krankenhaus bedeutet dies also die Unterbringung in einem Mehrbettzimmer und i.d.R. die Behandlung durch einen Assistenz- bzw. Facharzt.

Mehr Statistiken finden Sie bei Statista

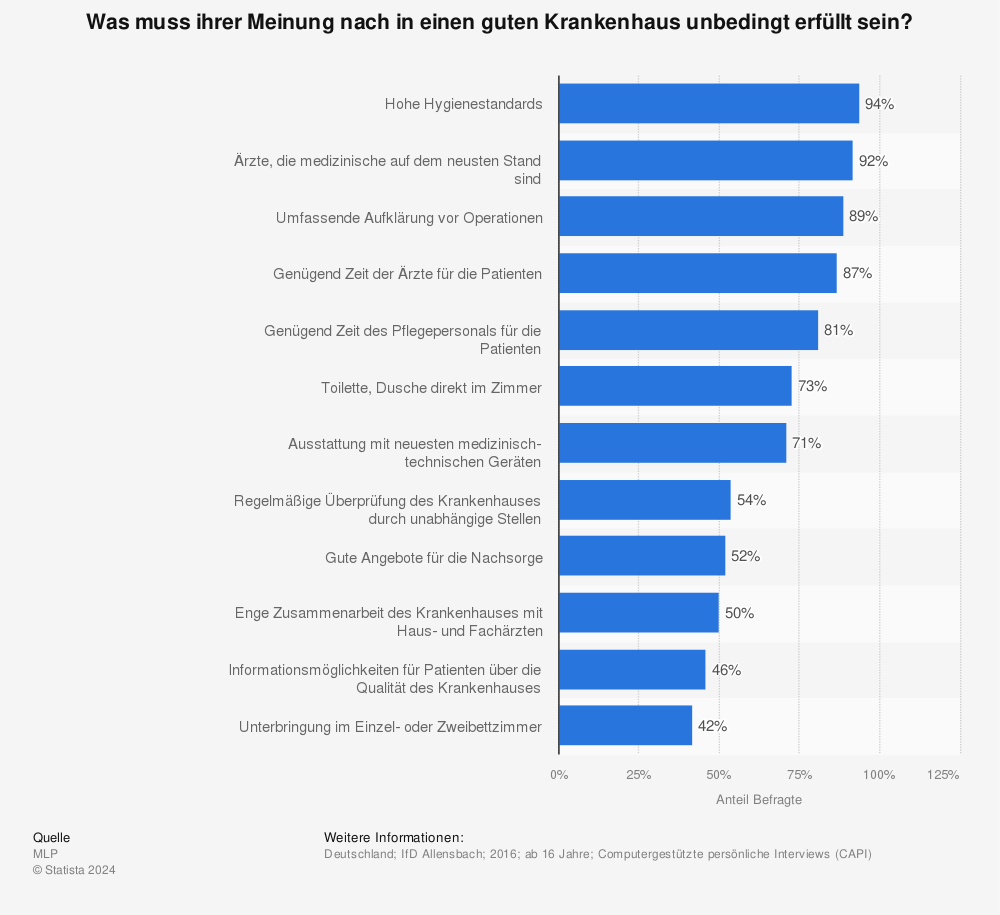

Gemäß einer Umfrage aus dem Jahr 2016 wünschen sich aber 42% der Befragten die Unterbringung in einem Ein- bzw. Zweibettzimmer und ganze 87% das sich der Arzt ausreichend Zeit für den Patienten nimmt. Leider sieht der Alltag im Krankenhaus meist anders aus, denn viele Ärzte sind stark ausgelastet und hetzen deshalb von Patient zu Patient.

Welchen Vorteil bietet die stationäre Krankenzusatz-Versicherung?

Die stationäre Krankenzusatz-Versicherung übernimmt die Kosten sogenannter Wahlleistungen, die Sie im Krankenhaus kostenpflichtig buchen können. Es geht hierbei insbesondere um folgende Leistungen:

Unterbringung im Ein-/Zweibettzimmer

Während die Unterbringung in einem Drei- oder Vierbettzimmer bei kurzfristigen Aufenthalten noch verschmerzbar ist, wird dies bei mehrwöchigen Aufenthalten schnell zur Belastungsprobe. Wer deshalb die Unterbringung im Ein- bzw. Zweitzimmer wählt, muss mit Kosten von teilweise über 100,-€ pro Tag rechnen (Quelle: München Klinik). Über die stationäre Krankenzusatz-Versicherung sind diese Kosten gedeckt und das ohne zeitliche Begrenzung. Sofern die Wahlleistung nicht in Anspruch genommen wird, zahlt der Versicherer i.d.R. eine Ersatzleistung.

Zusatzleistung Rooming-In

Wenn das eigene Kind bereits auf bereits auf der Privatstation behandelt wird, leistet die stationäre Krankenzusatz-Versicherung – je nach Tarif – auch für die Unterbringung des Elternteils.

Privatärztliche Behandlung

Der deutlich wichtigere Leistungspunkt ist die privatärztliche Behandlung, hierdurch haben Sie die Möglichkeit sich auch vom Chef- oder Oberarzt bzw. von einem Spezialisten behandeln zu lassen. Im Fall einer schweren Erkrankungen oder einer Operation wird sich niemand Gedanken über den eigenen Versicherungsumfang machen, sondern sich die bestmögliche Behandlung wünschen.

Deshalb sollte sich jeder Frage stellen „Möchte ich von dem behandelt werden, der es am besten kann oder dem der es vielleicht irgendwann am besten kann?“.

Ambulante Operationen

Da viele Operationen heutzutage nicht mehr stationär sondern ambulant durchgeführt werden, ist in sehr hochwertigen Versicherungstarifen auch die privatärztliche Behandlung bei ambulanten Operationen versichert. Dies ermöglicht auch bei kleineren Eingriffen die bestmögliche Behandlung.

Was gilt es zu beachten?

Da die stationäre Krankenzusatz-Versicherung eine hochwertige Gesundheitsversorgung ermöglicht, sollte man vor dem Abschluss ein paar Sachen beachten.

Altersrückstellungen

Bei der Auswahl der Tarifauswahl sollte darauf geachtet werden, dass dieser Altersrückstellungen bildet. Die Altersrückstellungen sollen für einen konstanten Beitrag sorgen, der auch im Alter nicht steigt. Umso früher der Vertrag abgeschlossen wird umso günstiger ist auch der dauerhafte Beitrag.

Gesundheitsprüfung

Die Antragstellung ist mit einer Gesundheitsprüfung verbunden, bei der die Vorerkrankungen der letzten Jahre abgefragt werden. Wir empfehlen deshalb den Vertrag frühzeitig abzuschließen, bevor gesundheitliche Probleme den Abschluss verhindern. Bei der Beantwortung der Gesundheitsfragen sollte darauf geachtet werden, dass alle Fragen wahrheitsgemäß und vollständig beantwortet werden. Andernfalls kann der Versicherer im Leistungsfall aufgrund arglistiger Täuschung vom Vertrag zurücktreten.

Wartezeiten

Bei Abschluss des Vertrags besteht eine dreimonatige Wartezeit, in diesem Zeitraum besteht noch kein Versicherungsschutz, mit Ausnahme bei Unfällen. Zusätzlich besteht eine besondere Wartezeit für Entbindung und Psychotherapie, diese beträgt 8 Monate.